安裝“碳道”

碳交易手機客戶端

新聞產生價值 資訊挖掘商機

碳交易手機客戶端

新聞產生價值 資訊挖掘商機

下載APP

【碳道】煤電價格雙降情況下對今年CEA市場造成怎樣影響

碳道小編 · 2025-04-30 16:04 · 閱讀量 · 473

摘要:【碳道】煤電價格雙降情況下對今年CEA市場造成怎樣影響

一、煤價走勢:供需寬松主導長期下行,短期受地緣與政策擾動

1.供給側:國內增產與進口增量形成雙重壓制

①當前煤炭價格

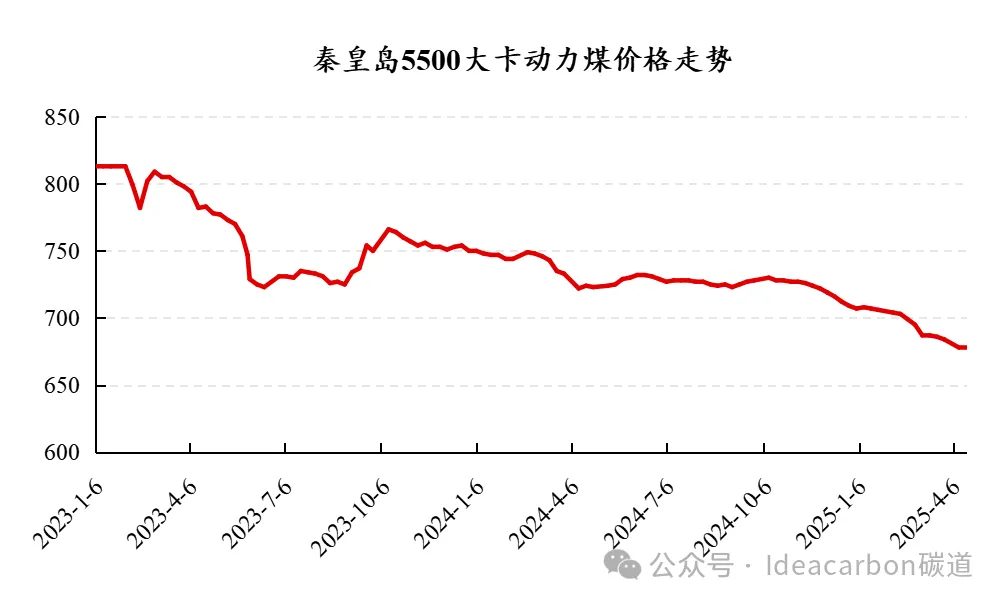

近期國內煤炭市場呈現供需寬松格局,動力煤價格自2023年初以來持續震蕩下行,秦皇島 5500 大卡動力煤現貨價已跌至 680 元 / 噸,同比下降 19.05%。庫存方面,秦皇島港庫存同比增長 40.66%,電廠及港口庫存處于高位,供需寬松特征顯著。

②國內產能釋放

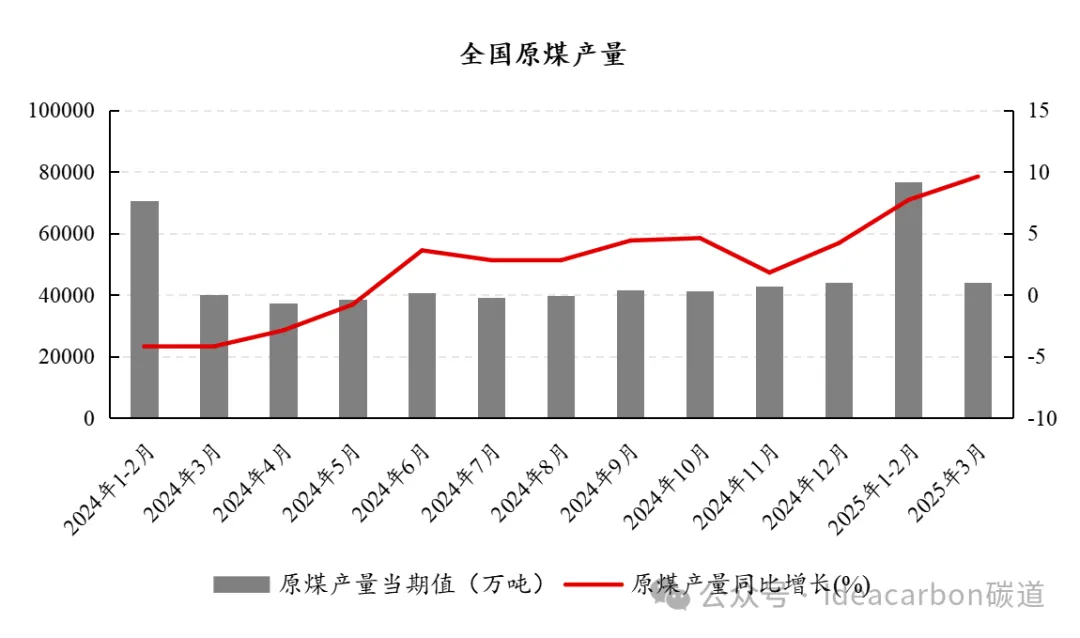

根據中國煤炭工業協會發布的《2024煤炭行業發展年度報告》,從國內煤炭生產看,我國煤炭生產保障能力較為充足,晉陜蒙新等省(區)先進產能將繼續釋放,預計2025年國內煤炭產量可保持穩中有增。2025 年山西、內蒙古等主產區新增優質產能約 2 億噸 / 年,疊加長協煤覆蓋率維持 80% 以上,電廠燃料成本可控性增強。國家統計局數據顯示,2025 年 3 月原煤產量達 4.4 億噸,創歷史新高,同比增幅接近 10%。

③進口煤沖擊

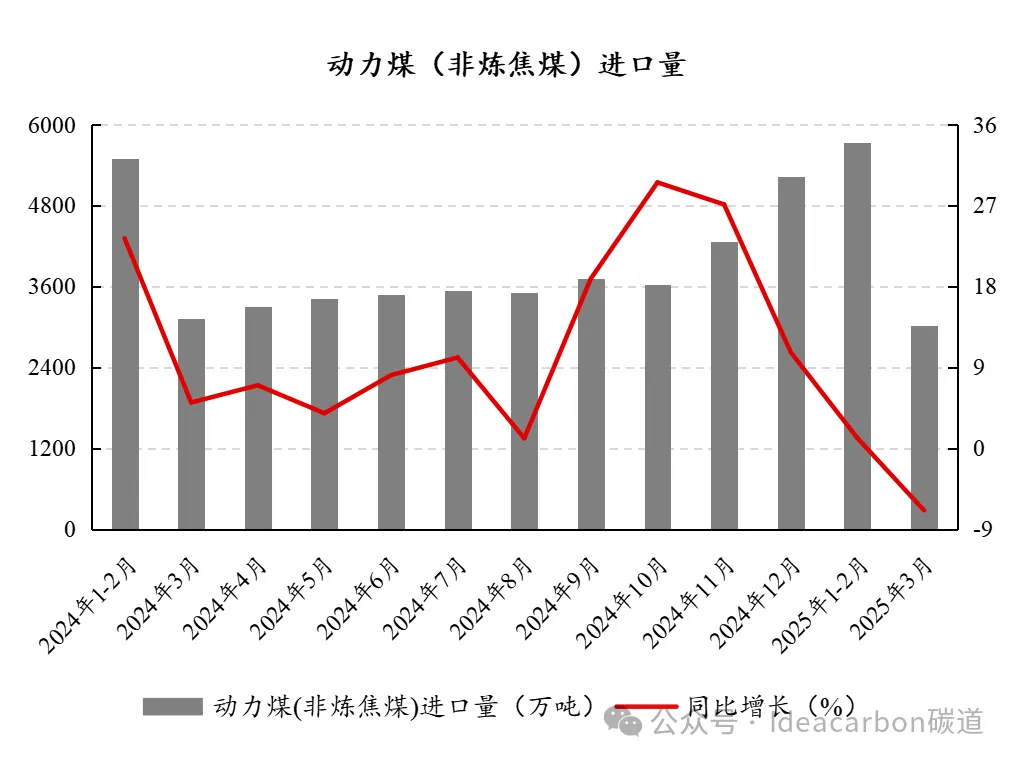

盡管印尼實施HBA 價格指數政策,將出口底價與發熱量掛鉤(如 4200 大卡煤炭稅率增加 1%),但俄羅斯取消煤炭出口關稅、蒙古動力煤出口潛力釋放,國際煤價中樞預計仍將下移。2025 年 3 月中國動力煤進口量達 3014 萬噸,同比下降 6.9%,主要因國內產量增至 13 億噸(山西新建 130 座智能化煤礦),疊加港口庫存同比增加 1048 萬噸。但進口均價同比下跌 21.89% 至 64.67 美元 / 噸,反映國際煤價跌幅(如澳大利亞 Q5500 到岸價同比降 25%)遠超國內(環渤海 Q5500 現貨價降 18%)。這種價差驅動沿海電廠維持進口需求,尤其印尼低卡煤(到岸價 49.3 美元 / 噸)較內貿煤(525 元 / 噸,約 72 美元 / 噸)仍有 20% 成本優勢,顯示國際煤價競爭力仍存。

2. 需求端:火電空間收縮與非電用煤雙降

①火電空間收縮

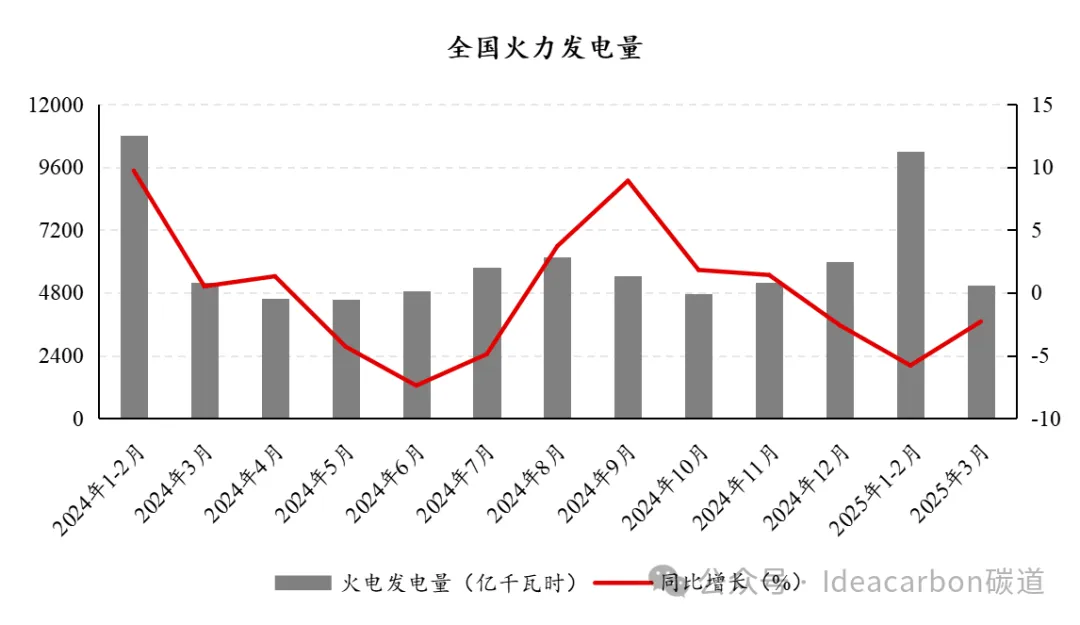

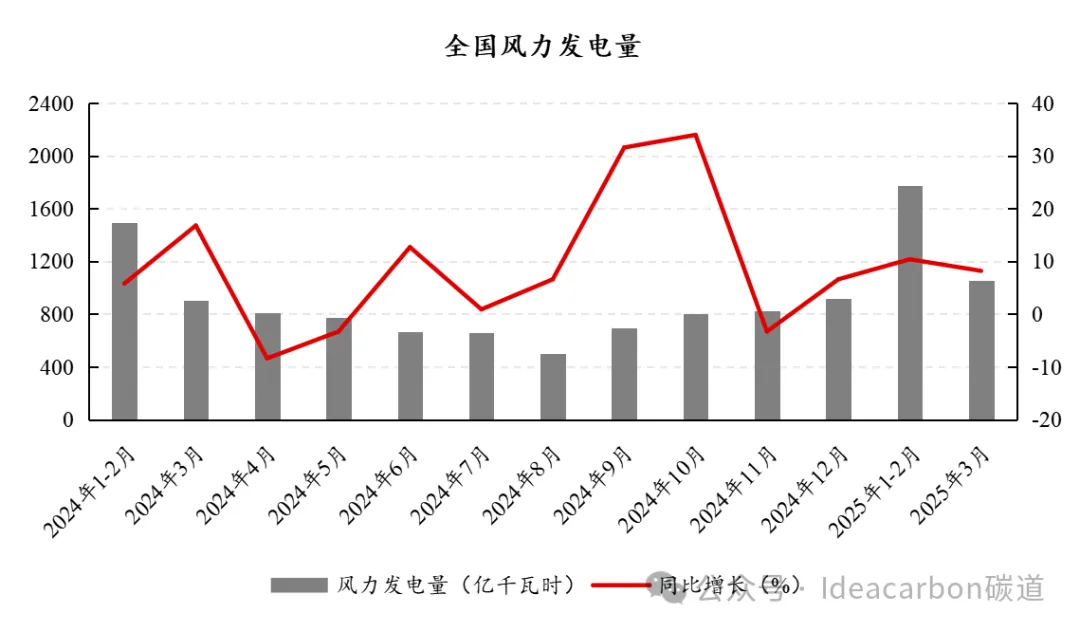

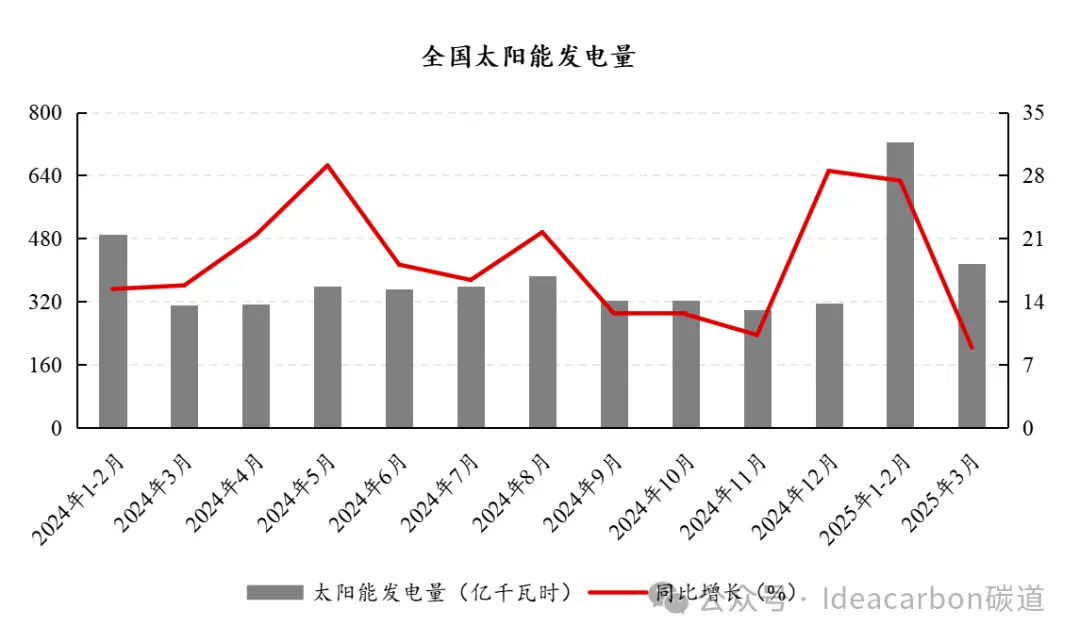

國家發展改革委、國家能源局等九部門在2022年6月1日印發《“十四五”可再生能源發展規劃》,其中明確提出到 2025 年風電和太陽能發電總裝機容量達到 12 億千瓦以上。根據國家能源局數據顯示,截至2024年底,全國發電總裝機容量為33.5億千瓦,非化石能源發電裝機占總裝機容量的比重為58.2%(19.5億千瓦)。近期國家能源局印發的《2025年能源工作指導意見》中明確表示2025 年風電 + 光伏累計裝機或超 12 億千瓦,新能源對火電的替代效應加速。2024 年全國火電平均利用小時數為 3442 小時,較 2023 年下降 157 小時,顯示火電調峰壓力持續增大。2025 年煤電將加速向靈活性調節電源轉型,疊加新能源裝機增長,火電利用小時數可能維持在4000 小時以下。此外,電力需求增速放緩,2025 年 3 月全社會用電量同比增長 4.8%,但火電發電量同比下降 2.8%,水電、核電等清潔能源替代效應顯現。

②非電需求

以鋼鐵、建材為代表的非電行業受經濟轉型和結構調整的影響顯著,煤炭消費呈現穩中略降的態勢。在鋼鐵行業,隨著 "雙碳" 目標下綠色轉型的深入推進,鋼鐵企業面臨著嚴格的環保限產壓力和去產能任務,同時下游房地產、基建等領域的需求結構也在發生變化,高端鋼材產品需求增長,而傳統建筑用鋼需求有所放緩,多重因素疊加導致 2024 年鋼鐵行業煤炭消費量同比下降 3.1%。建材行業則受到房地產市場調整和新型建筑材料替代的雙重沖擊,傳統水泥、玻璃等建材產品需求增速放緩,加上行業內節能降耗技術的廣泛應用,2024 年建材行業煤炭消費量同比降幅達到 7.2%,凸顯出經濟轉型過程中非電行業煤炭消費的階段性調整特征。

3.未來煤價趨勢

綜合供需及政策因素,預計 2025 年煤價將維持弱勢震蕩。動力煤現貨價中樞可能下移至 650-700 元 / 噸,同比降幅約 10%-15%。若經濟復蘇超預期或極端天氣導致能源需求激增,煤價可能階段性反彈,但難以扭轉長期下行趨勢。

二、電價走勢:雙降周期下的成本收益再平衡

1.當前電價現狀:煤價電價雙降中的火電盈利韌性

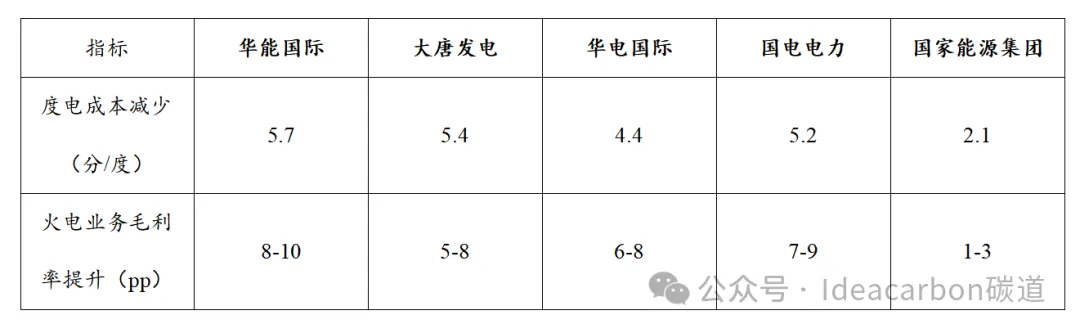

電價同步下行,2025 年安徽、廣東等省份長協電價同比降幅超 10%,市場化交易電價壓力顯著。但目前煤價下跌幅度(19.05%)大于電價降幅(約 5%-10%),火電企業度電成本下降,盈利空間得以維持。各大發電集團2025年第一季度度電成本降低及對應毛利率提升見下表:

2.未來電價驅動因素:電價市場化改革下火電靈活性收益與挑戰

①政策推動市場化改革

國家發改委明確要求新能源全面進入電力市場,2025 年 6 月起新建風光項目電價由市場交易形成,存量項目逐步退出保障性收購。例如,廣東省 2025 年電力市場交易方案要求燃煤電廠全部進入市場,市場化交易電量比例達 84.85%,電價波動幅度擴大。

②分時電價與峰谷價差

多地試點擴大峰谷價差,江蘇、浙江等地峰段電價同比上漲 15%-30%,谷段電價持平或略降,火電企業需優化出力結構以應對電價波動。例如,江蘇調整分時電價政策,尖峰時段縮短,谷段電價下浮 20%,倒逼火電企業調整出力策略。

3.未來電價趨勢

預計 2025 年電價整體小幅下降,市場化交易電價中樞下移約 3%-5%,但分時電價機制可能提升火電企業的靈活性收益。若煤價跌幅收窄或新能源出力波動,電價下行壓力可能緩解。例如,廣東省市場化交易電價波動幅度擴大,尖峰電價上浮 20%,谷段電價下浮 20%,為火電企業提供靈活性收益空間。

三、發電企業盈利與 CEA 交易壓力分析:煤價下行與碳價倒掛下的雙軌特征

1.火電企業盈利韌性

隨著煤炭價格的顯著下跌,火電企業的盈利狀況得到了明顯改善。以5500大卡煤價下跌150元/噸測算,度電成本可減少5.7分,毛利率提升8-10個百分點。以華能國際為例,2024年燃料成本占營收比重已降至61%(2022年峰值期達73%),帶動全年凈利潤同比增長 20.01%。疊加容量電價政策(覆蓋固定成本),火電企業利潤穩定性顯著增強。

2.國企 CEA 交易壓力較小

從碳排放交易的角度來看,國有企業在這方面面臨的交易壓力相對較小。一方面,火電企業積極響應國家政策,大力推進節能改造,煤電“三改聯動” 以及清潔能源替代等措施的實施,使得企業的碳排放強度持續下降。按照《“十四五”現代能源體系規劃》規劃,2025年煤電單位供電碳排放強度目標降至300克標準煤/千瓦時以下,這使得國央企在碳排放配額方面的缺口較為有限。

另一方面,CEA價格目前跌至75元/噸下方,這一價格水平下,火電企業通過出售配額獲得的收益與減排成本形成倒掛,直接削弱了其市場參與動力。從經濟收益角度看,火電行業的邊際減排成本普遍在 100-200 元 / 噸,而當前 CEA 價格僅相當于成本區間的 37.5%-75%。以 30 萬千瓦燃煤機組為例,若通過技術改造降低供電煤耗 1 克 / 千瓦時,需至少投入約 2000 萬元,而按 75 元 / 噸的碳價計算,年減排收益僅約 750 萬元,投資回收期超過 2.6 年。這種成本收益失衡使得大型電力集團企業更傾向于保留配額應對未來履約需求,而非短期變現。

此外,當前CEA實行全部免費發放的機制下,市場供需缺口普遍維持在2%的合理區間。經測算,由此產生的成本壓力傳導至煤價和電價端的成本增幅僅約1%,尚不足以對企業經營決策構成實質性影響。然而值得注意的是,這種成本弱傳導性反而可能誘發企業通過CEA的出售進行利潤調節操作。從市場定價機制角度研判,目前對CEA市場價格形成機制起決定性作用的是配額結轉制度的設計與實施,企業出售結轉配額的時間節點及配額量是影響CEA價格的關鍵因素。

綜上,2025年,隨著煤炭價格的下跌,火電企業的盈利狀況得到了顯著改善,這直接減輕了發電企業出售碳配額的壓力。特別是國有企業,由于其技術優勢和政策支持,碳配額交易壓力較小。但經調研,部分民營電廠今年或存在經營困難,需出售配額以換取資金回流。因此,全國碳市場在2025年的交易格局或將呈現出國有企業出售意愿較低,而民營企業出售意愿較高的特點。

相關文章

相關文章